EL MERCADO CREDITICIO-INMOBILIARIO EN ESPAÑA (cuatro)

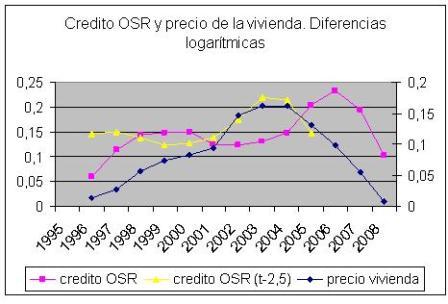

En la figura nº4 se ha representado la serie trimestral de crédito a OSR y la serie anual de precios de la vivienda libre en España (http://www.mviv.es/es/index.php?option=com_content&task=view&id=672&Itemid=414), ambas en diferencias logaritmicas.

Figura nº4

La asociación entre los mercados crediticio e inmobiliario en España es evidente[1], vinculación que además tiene lugar con desfase temporal entre ambas series, se aprecia un desfase 2 años y medio entre los máximos los crecimientos logarítmicos del precio de la vivienda y del crédito OSR. Tomando las variaciones del precio de la vivienda como un referente de lo que venía ocurriendo en el mercado, cabe encontrar una lógica a este desfase. La expansión del mercado de la vivienda libre y de su precio se origina debido a que las promociones que inician las empresas constructoras y/o inmobiliarias (oferta de vivienda libre) encuentran una demanda, formalizando contratos de opción a compra, con anterioridad a que la vivienda se construya, de forma que el impacto sobre el crédito se realiza con el retardo derivado del periodo en que la vivienda se planea, se va construyendo y el crédito es dispuesto promotor, y una vez construida, cuando se formaliza el contrato de compra venta y el propietarios se subroga en la hipoteca del promotor y en ocasiones la amplia para financiar su equipamiento.

[1] Martinez J. y Maza L.A. (2003) es su estudio del mercado de la vivienda en España apuntan que por su

elevado valor de adquisición en relación con la renta media familiar, el mercado de la vivienda está estrechamente ligado al mercado de la financiación hipotecaria. La evolución de la oferta de crédito hipotecario es, así, un determinante importante de la demanda de viviendas. Variable que incorporan a un modelo economeétrico explicativo del precio de la vivienda en España, concluyendo que :

“…la relajación de las restricciones crediticias, recogida bien en el crecimiento del crédito a la vivienda o bien en el descenso en el tipo de interés nominal aplicado a este, explica una parte importante del crecimiento del precio de la vivienda, lo que tiene implicaciones para la dinámica futura de los mismos.”

0 comentarios