EL MERCADO CREDITICIO-INMOBILIARIO EN ESPAÑA (seis)

Por: Francisco Parra Rodríguez Doctor en Economía Aplicada Ex-Profesor de la UNED Miembro de coisva

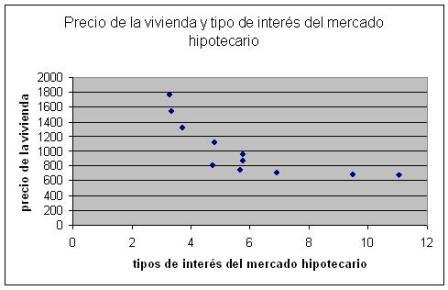

Bien sea de una u otra forma, lo que parece evidente que los excesos de crédito sobre las necesidades reales de la economía originó una burbuja por la vía de las sucesivas elevaciones precio de los activos inmobiliarios. Notese que el aumento de los precios de la vivienda correlaciona en estos últimos años con la evolución de los tipos de interés real, también en sentido inverso a cuanto mas se reducían los tipos de interés más se elevaban los precios de la vivienda. Entre 1995 y el 2005, dicha relación es más que manifiesta:

Figura nº6

En definitiva, vemos un mercado inmobiliario-crediticio que opera en España a semejanza del modelo de la telaraña. Las caídas del tipo de interés, aumentan la demanda de vivienda dadas las mayores facilidades de financiarla, el aumento de la demanda eleva el precio de la vivienda, la respuesta de la oferta inmobiliaria se produce con retraso debido al proceso administrativo vinculado al planeamiento urbanístico, cuando las promociones inmobiliarias se autorizan, se materializa la demanda de crédito por parte de los promotores, el sistema financiero ante los aumentos del valor de la vivienda, interpreta una mayor solvencia en los créditos con garantía hipotecaria y no restringe el crédito, a pesar de la bajada de los tipos de interés, si los tipos de interés continúan bajando, seguirá aumentando el precio de la vivienda y la demanda de crédito para financiarlo. El mercado se convierte en especulativo a medida que los hogares y agentes inmobiliarios se percatan que las sucesivas subidas del precio permiten ganancias en las transmisiones de la vivienda ó opciones de compra de las viviendas en construcción. Como la solvencia en la garantía hipotecaria aumenta a medida que lo hace el precio de la vivienda el sistema financiero no restringe el crédito. Dado que operación de compra-venta de la vivienda nueva tiene lugar con bastante posterioridad a la decisión de compra de la vivienda, la construcción de la vivienda y la disposición del crédito tiene lugar con desfase a la subida del precio de la vivienda. Una vez que el tipo de interés alcanza su valor mínimo, este comienza a subir y la demanda de vivienda se reduce, se desacelera el crecimiento del precio, ya que la oferta de vivienda en el mercado se ha planeado en condiciones acceso al crédito y financiación de la compra favorables, el mercado empieza a producir problemas de desconfianza en su solvencia, y en consecuencia el crédito se restringe dando lugar a nuevas subidas del tipo de interés que originan el movimiento contrario. Como el proceso de construcción está en marcha el resultado es que las viviendas construidas quedan vacías, la garantía real del activo se reduce, aumenta la tasa de morosidad de promotores y compradores, bajan los precios de la vivienda y se producen nuevas restricciones de crédito. En España, a pesar de la crisis de las subprime, tarde o temprano el mercado crediticio-inmobiliario tenía que evolucionar a la baja, y en este sentido la crisis de las subprime lo que provocó, en mi opinión, fue una aceleración en el pinchazo de la burbuja, de igual forma que el proceso de financiarización a escala global lo agudizado en el sentido de que las cautelas financieras a la hora de conceder el préstamo hipotecario fueron menores (no era habitual conceder prestamos por el integro valor de la vivienda, por ejemplo), de igual forma que hay que tener presente que las características locales del mercado, sobre todo el hecho de que la venta del bien hipotecado no elude la garantía de devolución del crédito hipotecario, evita la ejecución rápida de la garantía por parte de los titulares de créditos morosos, lo que da lugar a una reacción menos violenta del precio de la vivienda al pinchazo de la burbuja. En cualquier caso, la comprensión teórica del mercado, el precio al que había llegado la vivienda, y la desaceleración del ritmo de crecimiento de los precios de los activos que ya se podía observar en el 2004, la subida del tipos de interés hipotecario que también data de esa fecha, anunciaban que la actividad de construcción y crédito tenía que empezar a decaer. Dados este movimiento del mercado, la reducción del crédito era previsible en el 2006, ya que es el periodo de 2-3 años en que los cambios en el mercado inmobiliario se estaban transmitiendo al mercado crediticio. La propia inercia del mercado hacía previsible como se verá esta reducción del crédito bancario (http://econometria.files.wordpress.com/2009/10/mercado-crediticio-inmobiliario.pdf) .

0 comentarios