Puede la política económica Keynesiana sacar a la economía española de la crisis que se avecina (3/6)

La ausencia de convergencia se produce en el caso de régimen de crédito barato, porque si el tipo de interés es bajo, las instituciones financieras tendrán beneficios inferiores al resto de los agentes económicos cuya actividad se expande a un ritmo mayor, en estas circunstancias los bancos no aumentaran su actividad financiera ya que no obtienen beneficios reales al mismo nivel que el resto de la economía, a pesar de existir demanda de crédito a los tipos de interés reales vigentes, el mercado no moverá el tipo de interés ya que este está vinculado a la política del banco central que tiene como objetivo una determinada tasa de crecimiento de la oferta de dinero. Nell sostiene que en el régimen de crédito barato el crédito será escaso y barato.

Destacar que una mayor flexibilidad de la política monetaria que permitiera un mayor crecimiento de la oferta, al permitir una mayor tasa de crecimiento económico aumentaría el diferencial entre tipos de interés reales y tasas de crecimiento económico. Si la política monetaria expansiva determinara una mayor tasa de inflación se reduciría consecuentemente el interés real. Señalar que un endurecimiento de la misma tendente a subir el tipo de interés, tiene un coste en términos de crecimiento económico, y sería una actuación improbable en materia de política económica.

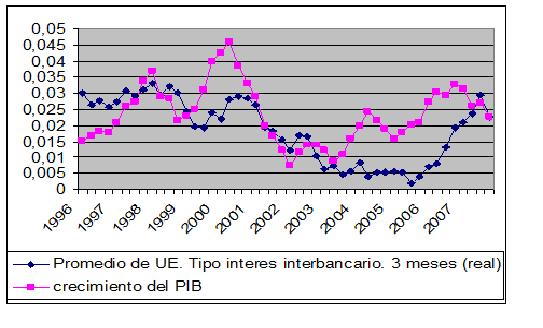

En un régimen de crédito caro, donde los tipos de interés reales están por encima de las tasas de crecimiento real de la economía, el crédito es abundante y expansivo, ya que las instituciones financieras obtienen beneficios a largo plazo por encima del conjunto de la economía. Es una situación caracterizada por un aumento del nivel de desempleo de los recursos y una expansión del sector financiero. Como el crecimiento del crédito es más rápido que el de la actividad económica, empiezan a sobrevalorarse los activos, la tierra, los pisos, las acciones, etc…. El bajo nivel de crecimiento económico provoca que a la vez que aumenta el crédito financiero los consumidores aumenten su nivel de endeudamiento al adquirir los activos. Surgen los boom mobiliarios, bursátiles, etc… Si las autoridades monetarias tratan de controlar las presiones inflacionistas elevando los tipos de interés, el diferencial entre tipos y tasas crece. Si las autoridades monetarias reducen los tipos de interés aumentará la burbuja financiera. La única solución es el crash de los mercados y la drástica reducción de tipos de interés que sucedió los crash bursátiles de comienzos del milenio.

Este análisis que Nell realizó mucho antes de la actual crisis financiera puede seguirse en los gráficos siguientes, relativos a Europa y a los EEUU:

0 comentarios