El Plan de estabilidad del gobierno: más de lo mismo. Continuación

Para entender la terminología contable, los impuestos sobre los productos son el IVA y los especiales, por ejemplo el que se aplica a los carburantes, en conjunto los recursos de las administraciones por esta vía supusieron 105 mil millones de euros en el 2011, los otros impuestos a la producción son el IAE, el impuesto de circulación, y otros impuestos de pequeña entidad recaudatoria, 15 mil millones, los corrientes sobre la renta, el patrimonio, etc… incluyen también el impuesto de sociedades, y montan 101,6 mil millones en el 2011, las cotizaciones a la seguridad social y otros sistemas de seguro laboral suman 140 mil millones de euros, y finalmente los impuestos sobre el capital, el IBI y otros, 3,5 millones de euros.

La figura representa la tasa de crecimiento anual de cada trimestre, esto es los ingresos del trimestre en cuestión, sobre lo que se ingresaba el trimestre del año anterior, y a la vez que muestran las caídas generalizadas de los ingresos que se producen entre el primer trimestre de 2008 y el tercer trimestre del 2009, también presenta el aumento de recaudación, del 37 %, que logró en el tercer trimestre del 2010 el gobierno de Zapatero con el aumento del IVA. El caso es que a partir de dicho trimestre en el que la mayor parte de las figuras tributarias recuperaban el terreno perdido, la situación volvió a torcerse, y como se ve, han vuelto los números rojos a todas las partidas contables de ingresos tributarios en las cuentas de las AAPP.

Los ingresos de las AAPP dependen como es lógico de la situación económica general, si el mala se ingresa mal y poco, y si es buena mejoran las recaudaciones, esto ha sido siempre así, y como se ve en los impuestos de productos, una elevación de tipos, si que la situación económica se enderece, se vuelve inútil a la hora de luchar con el déficit en el largo y medio plazo.

A los economistas de antaño nos contaron que había una serie de figuras tributarias más sensibles a los cambios de coyuntura que otras, y que por razones obvias estas eran los impuestos indirectos, o en terminología del SEC-95, los impuestos a los productos, que son los que primero recogen los vaivenes de la producción. Cuando la burbuja explotó, el sector inmobiliario y el de la construcción se vinieron abajo, y consecuentemente las administraciones dejaron de ingresar los IVA, transmisiones de propiedad y actos jurídicos documentados asociados a la compra y venta de los inmuebles, si luego dejamos de comprar coches pues se recaudó menos por el IVA y el impuesto de matriculación, pero hay otros impuestos no tienen porque seguir esa dinámica: el impuesto de circulación o el IBI, podrían ser dos buenos ejemplos . Las cotizaciones y el IRPF, se basan en las rentas salariales, y una disminución del empleo lógicamente tiene que afectarles, en las cotizaciones la recaudación se ha reducido pero la mayor caída observada ha sido del -3% en el primer trimestre del 2009, a diferencia los impuestos corrientes se redujeron el 25% en el segundo trimestre del 2009. Desde luego que viendo la representación gráfica de unos y otros, estamos ante coyunturas bien distintas.

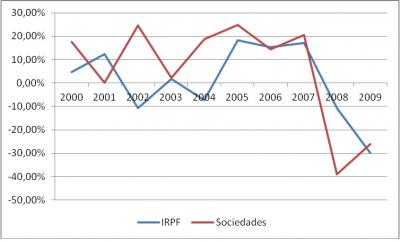

Que le ocurre entonces a los impuestos corrientes que vienen a ser la tercera parte de los ingresos tributarios de las AAPP para que sean tan “sensibles” a la coyuntura. Primero, vamos a representar los crecimientos trimestrales de las principales figuras tributarias corrientes: IRPF y Sociedades.

Ambas recaudaciones se dieron el batacazo con la crisis, la recaudación de sociedades llegó a caer en el 2008 un asombroso 38% en el 2008, volviendo a caer un 26% en el 2009, la recaudación IRPF cayo primero un 11% y luego un 30%. Viendo la gráfica, serían pro-cíclicos si hemos de referirnos al colapso que ha sufrido con la crisis, pero no negaran que también lo fueron erráticos durante la fase alta del ciclo, el impuesto de sociedades en el 2001 aumento su recaudación un magro 0,05%, y en el año siguiente la elevo un 24,5%, y por aquel entonces no había crisis, pero sin duda algo debió causar este cambió en su evolución. Para saber las particularidades que concurren en casa impuesto no hay nada mejor que leer los informes que sobre la recaudación tributaria publica la agencia tributaria, y el último informe relativo al ejercicio 2000, sobre sociedades afirma lo siguiente:

Tras los fuertes descensos que registraron en 2008 y 2009 las partidas de resultado (bruto y contable) declaradas en Sociedades, para 2010 se prevé una vuelta al crecimiento de los beneficios. El resultado contable positivo declarado por las empresas en 2010 se estima que crecerá un 2,5%, recuperando el signo positivo después de dos años de caídas. Esta significativa mejoría se confirma en los beneficios comunicados por las sociedades que cotizan en Bolsa a la CNMV (ponderados en función del ratio de ventas en España sobre las totales, para poder aproximar el beneficio generado en nuestro país): reducen su ritmo de caída del -20,5% en 2009 al -3,2% en 2010.

No obstante, el ligero aumento del resultado de las empresas no se traslada a la base imponible del impuesto: su estimación a partir de la base de los pagos fraccionados de este año apunta un descenso del -15,5%, superior al que se registró en 2009. El origen de la discrepancia entre el resultado contable y la base del impuesto se encuentra en los mayores ajustes extracontables y de consolidación: en particular, la nueva libertad de amortización de activos nuevos con compromiso de mantener o crear empleo, y la compensación de bases negativas de ejercicios anteriores.

Precisamente las bases imponibles negativas que se han acumulado en los años de mayor severidad de la crisis (2008 y 2009) estarían actuando como una variable de “ajuste desfasado” que distorsiona la senda del beneficio real de las empresas.

Junto a estos factores, el impacto de otras medidas normativas (rebaja de tipo a empresas de reducida dimensión si mantienen o crean empleo) y el aumento de las deducciones (por doble imposición y pendientes de aplicar de ejercicios anteriores) explican la caída del tipo efectivo de Sociedades: entre 2005 y 2009 se ha reducido un -32,2% (del 24,5% al 16,7%, casi ocho puntos porcentuales).

En el informe sobre el IRPF se afirma:

La caída de las rentas brutas de los hogares (-1,9%) en 2010 se ha visto compensada por los impactos normativos de la supresión parcial de la deducción de 400 euros y la subida del tipo de retención sobre las rentas de capital al 19%, que elevaron un 7,9% el tipo efectivo del impuesto (cuando se introdujo la deducción de 400 euros en 2008 el tipo se redujo un -8,4%). El IRPF recaudado crece un punto menos de lo que aumentan las rentas y el tipo efectivo (4,9%), porque los ajustes de paso a caja tienen signo negativo al trasladarse a 2011 parte de los impactos de la no deducción de 400 euros y de la subida del tipo de retención sobre las rentas de capital.

Vamos que ambos impuestos se han convertido en el coño de la Bernarda, con deducciones y cambios normativos continuos, que lo que han hecho es a la larga es debilitar su capacidad recaudatoria, favoreciendo, no se sabe si de forma ingenua o premedita, la situación tributaria de grandes empresas en la crisis. Y estas salen ganado también en el Plan de estabilidad del gobierno de Rajoy, y eso que hay que agradecer, que el actual gobierno, acuciado por los mercados y muy a su pesar, ha tratado de recuperar la capacidad recaudatoria de estas figuras tributarias, por la vía de desandar lo que el gobierno anterior había andado.

En materia tributaria el plan también calla la estrategia para el 2013, prevé recaudar 9.000 millones de euros más, 1000 los serán en el IRPF, lo que implica un nuevo cambio normativo, pero los 8000 millones que imputan a otros ingresos ¿de donde saldrán?. Por lo que han publicado la prensa, se trataría de una nueva reforma del IVA. El informe anual de recaudación de la AEAT sobre el IVA:

Tras la caída de la recaudación de IVA en un -30,1% en 2009, esta figura registra en 2010 su mayor ritmo de crecimiento de la historia, un 46,2%. Expresado en términos de variación absoluta, los ingresos de IVA se incrementan en 2010 en más 15.500 millones como consecuencia de otras tres causas principales:

• el menor importe pagado de devoluciones anuales de IVA, debido por una parte al importe que se traspasa al nuevo sistema dedevolución mensual (entre 2009 y 2010 se han pagado 8.100 millones asociados a la extensión de la devolución mensual), y, por otra, al menor importe solicitado a finales de2009 como consecuencia de la crisis;

• el impacto recaudatorio de la subida de tipos impositivos aprobada, valorado en 2.010 millones en términos netos (2.760 millones de mayores ingresos brutos que se compensan con un aumento del importe de las devoluciones en 750 millones); y

• el ingreso de aplazamientos solicitados en ejercicios anteriores, que se traduce en un fuerte aumento del contraído previo

Fue a partir de julio de 2010 cuando los tipos general y reducido de IVA se incrementaron al 18% y 8%, y por lo que se ve aumentaron la recaudación en 2.760 millones de euros brutos en 2010, la reforma del gobierno de Rajoy para lograr ese incremento en los ingresos ha de subir el tipo medio con una mayor intensidad que antaño.

Pero en el plan hay algo más, ya que entre las medidas de reforma se habla de un nuevo modelo concesional para la optimización y el uso e inversiones en las infraestructuras, supongo que esto serán los nuevos peajes en las autovías, y que el nuevo modelo concesional será una forma de compensar a las grandes constructoras por la falta de licitación pública. En el marco tarifario, nuevos peajes por importe de 1.400 millones de euros, que pagarán de nuevo los hogares, para solucionar el “soduku” del déficit tarifario, que tiene la virtud de dejar intactas las cuentas de resultados de las empresas energéticas, todas ellas grandes empresas. Los cambios en los ERE’s también van en esa dirección.

Las estrategias macro-económicas del anterior gobierno socialista y del nuevo gobierno conservador son en esencia muy similares, a la par que se grava a los hogares se ofrecen beneficios fiscales y presupuestarios a las grandes empresas, en un marco laboral que recortando el poder de las instituciones de defensa de los trabajadores, permita una deflación salarial que de ventajas de competitividad a las empresas de la marca España, de nuevo las grandes empresas que exportan y se internacionalizan. Esta estrategia conlleva una redistribución de rentas entre trabajadores y empresas, pero debería de matizarse de que no lo va a ser para todas, ya que las pequeñas y medianas empresas que viven del consumo de los trabajadores seguirán viendo como se reducen sus ventas, sus márgenes y sus beneficios.

Durante la gestión de la crisis del gobierno Zapatero ya se produjeron esos trasvases de renta entre sectores, el EBE en la contabilidad nacional era en el 2008 el 42% del PIB, y en el año 2010 acabo siendo el 43% del PIB, en el 2011 ya estábamos en el 45%, y por lo que se ve esta estrategia de mejorar la competitividad por la vía de aumentar la participación de los excedentes empresariales en el PIB, no ha traído más empleo, entre otras cosas porque los aumentos de exportación alcanzados no han circulado por la economía, y por ello no han posibilitado por la vía de los ingresos una mejora de las cuentas publicas, más bien al contrario al reducirse de nuevo el empleo, se ha agravado la situación financiera de las AAPP, ya que el coste de macroeconómico del aumento de la competitividad está siendo un debilitamiento de la demanda interna. No obstante, se insiste en ello ¿Por qué?.

La economía es un juego de intereses, y además multipolar, los mercados financieros por un lado, las empresas globales por otro, y en medio los trabajadores, las pequeñas y medianas empresas y los consumidores, el estado debería ser en lo económico un arbitro de poderes, ya que todas las instituciones que operan en la economía tienen un propósito continuista o conservador si se prefiere, como expuso David Anisi, los agentes crean sus redes protectoras. El problema es que desde ya hace tiempo los mercados financieros, creando problemas globales, y las grandes empresas, amenazando con despidos masivos o interviniendo con sus grupos de presión en las decisiones gubernamentales, se está construyendo tupidas redes que acaban por debilitar las de las del resto de los agentes, estados incluidos. Y es esta dejación en lo político la que ha determinado que en nuestro país tengamos exceso de infraestructura, exceso de vivienda, magros ingresos públicos, altos intereses para la deuda pública y un déficit que crea innumerables dolores de cabeza a los propios políticos sean del partido que sean.

Eso si no se desesperen ya que según el gobierno el 2020 habremos recuperado 1.987.000 empleos de los 2.721.000 perdidos hasta el presente.

0 comentarios